仮想通貨ビットコインは、国が財政破たんしてもリスクヘッジ策として有効

今回は、ビットコインのメリット4についてお話します。

ビットコインをいろいろ理解する為に調べていく中で、大変なことに気づきました。

それは、国の借金は、一般の企業でしたら倒産状態であり、大変なリスクを私たちは抱えていることです。

最近でしたらギリシャの財政破たんを思いだされ、他国のことだと思いえと感じました。

個人としては、自分を守る為にもリスクヘッジを考えておく必要を感じました。

その手段として仮想通貨ビットコインは、有効な手段であることを実感しました。

Contents

ビットコインがリスクヘッジになる…メリット4

特定の国や政府や銀行に依存しないため、いざというときのリスクヘッジになります。

政府などの中央機関から強制的に没収される心配がありません。

…このことは、日本政府債務残高から考えと、恐ろしいことを感じます。

歴史は繰り返す不安を感じています。

それを自己防衛する手段として仮想通貨は非常に有効だと感じています。

と前回申し上げました。

わが国の経済状況&リスクヘッジ

日本の借金

国の借金が1062兆

財務省は2016年9月末時点の国債や借入金、政府短期証券を合わせた

国の借金の残高が1,062兆5,745億円

だったと発表しました。

9月天から9兆1,069億円増え、過去最高になりました。

借金が増えるのは四半期連続です。

10月1日時点の総務省による人口推計(1億2,693万人、概算値)で単純計算すると、

国民1人当たり約837万円の借金を抱えている

ことになります。

残高の内訳は国債が926兆1,383億円で、6月末から7兆6,619億円増えました。

満期までの期間が10年を超える長期国債の残高が膨らんだのが要因です。

借入金は9,749億円増の53兆6,869億円、政府短期証券は4,701億円増の82兆7,493億円でした。

総額 1,062兆5,745億円

国民「人当たり837万円」

財政破たんの可能性

63兆円の歳入(収入)しかないのに、97兆円以上の歳出(支出)。毎年

日本の借金の多くは、日本政府が日本国民に対している借金で、その主な中身は「円建て国債」です。

さらに日本政府は他国の国債も多数保有していますし、他国への貸し付けやその利息収入などの資産もあります。

ここが破たんをした諸外国とは大きく異なる点です。

そのため、今すぐ財政破たんを引き起こす可能性は極めて低いと思われますが、かといって安心はできません。

なぜならば、

63兆円の歳入しかないのに、97兆円以上の歳出をするといった予算組み

を毎年のように続けているからです。

これは年収630万円の家族が、毎年970万円の支出を続けている

ような、明らかに異常な状態です。

「近い将来に資金繰りがつかなくなって債務返済が滞る」という状況になるのではという不安を感じます。

財政破たん、「預金封鎖」!?

国内債務の返済は新規に紙幣を発行すれば可能ですので、対外債務に比べれば破綻しにくいと言えますが、そのような方法を選択した場合、ハイパーインフレなどが起きて国民生活に支障をきたすことになります。

もし、将来日本政府がデフォルト(債務不履行)すれば、そのツケを日本国民が背負うことになるのです。

こうして膨れ上がっていく借金を国民に負担させたのが

1946年2月に行われた「預金封鎖」です。

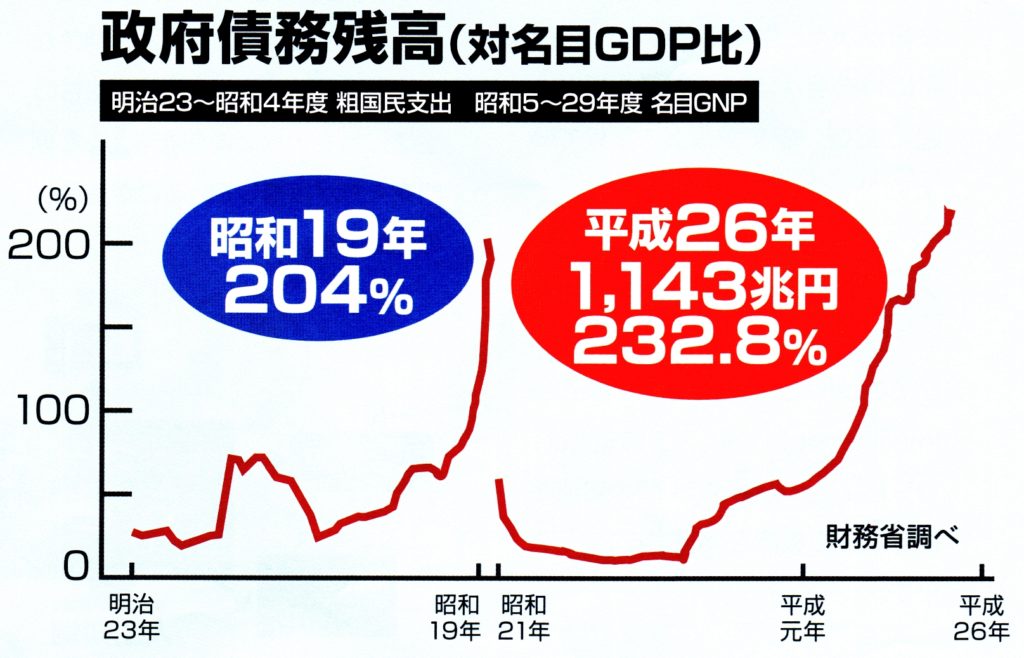

1946年と、今の国の借金の状況が下記のグラフからも分かるように酷似しているのです。

1946年に借金を国民負担にするために、国は「預金封鎖」という策をとったのです。

国民の財産を凍結したことに相当する処置をとったのです。

1946年の財政破たんの悲惨な状態は、下記の動画を参考にしてください。

NHK 報道特集番組 「預金封鎖」2015年 2月16日 放映

ある日突然、預金の引き出しが制限され、日本円が旧勘定と新勘定の二つに分けられました。

全預金を引き出せないうちに移行期間が終了し、口座に残った旧勘定を国が取り上げてしまったのです。

さすがに当時と今では状況が大きく異なるため、まったく同じ手法を使うとは思えませんが、「政府の負担を国民に転嫁する」という考え方は残念ながら変わっていないようです。

預金封鎖が行われた直前の政府財務残高と、近年の政府債務残高が酷似しているという事実を、あなたはどのように受け止めますか。

資産を守る方法

では、万が一の事態が起きたとき、あなたの大切な資産を守ることができるのでしょうか。

イギリスには、こんな諺があるそうです。

卵は一つのカゴに盛るな

今までは日本国内の異なる金融機関に分散して資産管理していればリスクを軽減できると考えられてきましたが、それではカントリーリスク(上記の国のリスク)を回避することはできません。

これからは、日本だけでなく複数の国で、リスクを分散させながら資産管理をすることがスタンダードとなるでしょう。

個人としてのリスクヘッジが必要⇒仮想通貨はその手段になる

現状の国の政策では負債が積もり積もり、財政破たんが起きてもおかしくありません。

また、マイナンバーの導入により、預貯金がいくらあるかもわかってしまいます。

そう考えると、歴史の再来が起こった時、負担するのは明らかに国民、あなた自身です。

預金は引き出せなくなり、預金は没収されてしまうことを想定して、リスクヘッジを考えることが必要になります。

その点で、仮想通貨は、国が管理できない通貨であり、地球規模の通貨になりますので、国の経済破たんが仮に生じても安心です。

自分の身は自分で守ることを考えなければいけません。

国の財政悪化は、一般の会社でしたら既に倒産しています。

国は、そのような状況に直面しているのです。

そこでリスクヘッジとして、仮想通貨を持つことが有力です。

(財産を日本から海外に持ち出すことが、法律上は自由にできなくなっています)

このような状況を踏まえて、私は夢を叶える為だけでなく、リスクヘッジとしての仮想通貨に魅力を感じているのです。

さあ、今から仮想通貨に慣れておくためにも、まずは実践です。

ビットコインを早速購入してみましょう!!

実際にビットコインを購入してみよう

仮想通貨により関心もたれているなら、今、ビットコインを少額、無理のない金額を投資し実践することをお勧めします。

ビットコインは1000円から購入できます。入金手数料が若干かかりますので、1万円投資するのではいかがでしょう。

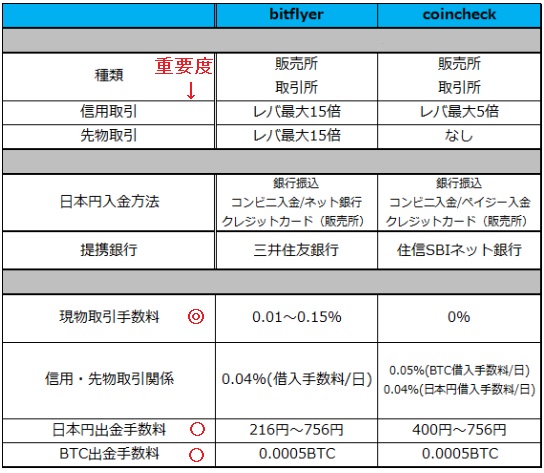

購入は、私が調べた実際取引したところでは、下記を推奨します。

■bitFlyer

重要な項目

◎現物取引手数料:重要度「高」

円⇒ビットコイン、ビットコイン⇒円への交換手数料です。

○日本円出金手数料:重要度「低」 …円に出金するときの手数料(振込料)

○BTC出金手数料:重要度「低」 …ビットコインの出し入れ費用。少額

◎信頼度も非常に重要な要件になりました。

\ SNSでシェアしよう! /

賢い仮想(暗号)通貨の選び方の注目記事を受け取ろう

賢い仮想(暗号)通貨の選び方

この記事が気に入ったら

いいね!しよう

賢い仮想(暗号)通貨の選び方の人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう!